Dalam ilmu manajemen kita mengenal sebuah prinsip yang disebut Prinsip Pareto. Prinsip ini terinspirasi dari penelitian seorang ahli ekonomi Italia bernama Vilfredo Pareto di tahun 1906 yang memiliki kesimpulan bahwa 80% dari tanah di Italia dimiliki oleh 20% populasinya. Oleh sebab itu prinsip ini dikenal juga sebagai Prinsip 80/20 (the 80/20 Principle) yaitu 80 persen akibat berasal dari 20 persen penyebab.

Apakah prinsip Pareto juga berlaku di industri reksa dana? Untuk menjawab pertanyaan ini mari kita melihat kondisi industri reksa dana saat ini. Pada akhir Agustus 2016 industri reksa dana di Indonesia mengelola dana sebesar Rp. 506 triliun (tidak termasuk RD Penyertaan Terbatas, dana kelolaan dalam USD di rupiahkan menggunakan kurs tengah Bank Indonesia). Saat ini terdapat 85 Manajer Investasi (MI) aktif yang mengelola dana di Indonesia, apakah 80% dari dana kelolaan reksa dana di kuasai oleh 20% Manajer Investasi?

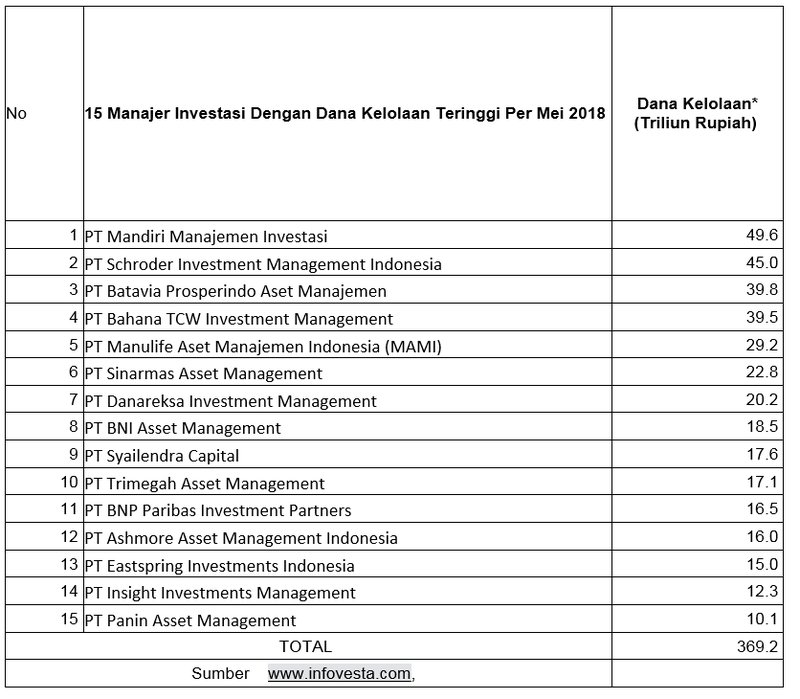

20% dari jumlah MI yaitu 17 MI dengan dana kelolaan terbesar mengelola Rp. 387 triliun atau sekitar 77% dari total dana kelolaan industri. Dengan demikian prinsip pareto dapat dikatakan juga terjadi di Industri reksa dana. Hal ini sudah berlangsung sejak lama karena bila kita menilik 5 tahun ke belakang sejak 2012 -2017 secara rata-rata 20% MI dengan dana kelolaan terbesar selama 5 tahun terakhir mengelola hingga 84% dari total dana kelolaan industri, rasio yang mendekati Prinsip Pareto.

Hal ini cukup menarik karena berarti 80% dari sisa MI hanya ‘memperebutkan’ 20% dana kelolaan yang tersisa. Apakah ini adalah suatu industri yang sehat? MI yang termasuk dalam grup 20% dalam Prinsip Pareto di atas memiliki rata-rata dana kelolaan sebesar Rp 23 triliun, sedangkan rata-rata dari MI yang masuk ke grup 80% memiliki rata-rata dana kelolaan hanya sebesar Rp 1.4 triliun. Dengan asumsi penghasilan kotor MI berasal dari manajemen fee saja sebesar 1% per tahun maka 80% dari total MI (sekitar 68 MI) memiliki penghasilan kotor rata-rata Rp. 1.4 miliar pertahun atau sekitar Rp 110 juta sebulan. Mengingat modal disetor MI mininum adalah Rp. 25 miliar angka tersebut mungkin cukup memadai untuk bertahan dan mengembangkan usaha, namun pada kenyataanya dari 68 MI diatas terdapat 40 MI (60%) yang memiliki dana kelolaan dibawah rata-rata.

Pertanyaan berikutnya tentu saja apakah dengan jumlah dana kelolaan yang ada MI tersebut mampu menutup dana operasional, mempekerjakan pegawai dengan kualitas yang baik, menaati peraturan dari regulator dengan tetap menghasilkan keuntungan untuk terus berkembang? Bagaimanapun MI yang sehat harus terus berkembang seperti memajukan divisi riset, memperkuat pengawasan internal, memperluas jalur distribusi, mendekatkan diri dengan investor, melakukan sosialisasi tentang reksa dana dan sebagainya. Pengembangan usaha tersebut tentunya membutuhkan permodalan yang cukup. Melihat kondisi yang ada mungkin himbauan dari pihak regulator agar para MI melakukan merger untuk menghasilkan permodalan yang lebih kuat cukup masuk akal.

Industri reksa dana sendiri masih relatif kecil dibanding industri pasar modal. Pemodal reksa dana baru berjumlah sekitar 500 ribuan orang dan dana kelolaan reksa dana hanya sekitar 7% dari kapitalisasi pasar saham Indonesia yang mencapai sekitar Rp. 7000 triliun ( per akhir Mei 2018) sehingga potensi pengembangan industri reksa dana masih terbuka luas. Sosialisasi dan perluasan jalur distribusi jelas sangat dibutuhkan agar industri dapat dinikmati oleh masyarakat luas, dan hanya manajer investasi dengan permodalan cukup dan penghasilan memadai yang mampu melakukan hal tersebut. Sehingga Prinsip Pareto sepertinya akan terus terjadi di Industri ini, berikut dengan survival of the fittest.