Reksadana saham kembali bersinar di tahun 2016 ini, hingga 9 Agustus 2016 rata-rata reksadana saham telah membukukan kinerja 1 tahun sebesar 14.7%, sedikit diatas IHSG yang membukukan kinerja 14%. Hal ini tentu memicu kembali minat investor untuk melakukan subscription. Salah satu faktor yang menjadi pertimbangan Selama ini adalah anggapan bahwa semakin besar jumlah dana kelolaan reksadana, maka kinerja reksadana juga akan cenderung semakin “kurang lincah”. Alasannya, karena dengan jumlah dana kelolaan semakin besar, kegiatan pengelolaan menjadi semakin pasif sehingga sulit untuk membukukan kinerja return yang tinggi. Apakah benar demikian?

Dalam mengelola dana, umumnya Manajer Investasi menggunakan 2 strategi, yaitu Strategi Investasi Aktif dan Strategi Investasi Pasif. Strategi investasi pasif adalah strategi buy and hold dimana pengelola berinvestasi pada sekelompok saham dengan bobot tertentu yang dianggap paling optimal dan berusaha mempertahankan komposisi tersebut dengan transaksi jual beli yang tidak terlalu aktif.

Strategi investasi aktif adalah strategi dimana pengelola secara kontinyu melakukan transaksi jual beli saham atau dikenal juga dengan istilah Market Timing. Market Timing bagaikan pisau bermata dua. Jika diterapkan dengan benar, akan menghasilkan return yang tinggi, namun jika salah bisa membuat pengelola dana gigit jari.

Pengelolaan reksadana merupakan gabungan dari strategi Buy and Hold dan Market Timing. Bobot penggunaan strategi di atas sangat tergantung kepada besarnya jumlah dana kelolaan. Umumnya semakin besar jumlah dana kelolaan, Manajer Investasi akan lebih menyukai strategi Buy and Hold dibandingkan Market Timing.

Alasanya karena jika dana kelolaannya besar, saham yang bisa ditransaksikan juga semakin terbatas. Umumnya saham yang dipilih adalah saham perusahaan besar (blue chip) dan likuid (ditransaksikan dalam volume yang besar). Saham yang tidak likuid, meskipun memiliki fundamental bagus namun harganya bisa anjlok tajam jika terjadi penjualan dalam jumlah besar, oleh karena itu dihindari oleh Manajer Investasi yang memiliki jumlah dana kelolaan yang besar.

Sampai disini, pernyataan bahwa reksadana yang dana kelolaannya besar akan “kurang lincah” masih masuk akal. Bagaimana dengan prakteknya di tahun ini? Apakah reksadana yang dana kelolaanya besar pasti akan kalah dengan reksadana yang dana kelolaannya tidak terlalu besar?

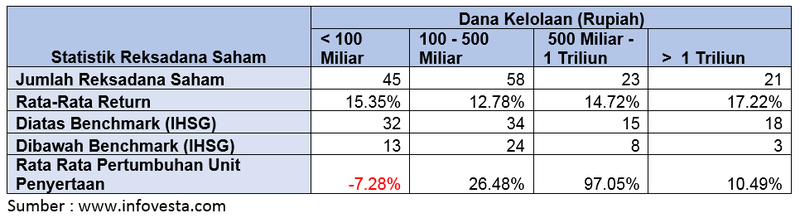

Untuk menjawab pertanyaan di atas, dilakukan riset pada reksadana saham di Indonesia. Data yang dikumpulkan adalah data return setahun ( 9 Agustus 2015 - 9 Agustus 2016) reksadana saham dan data rata-rata dana kelolaan reksadana saham per akhir bulan dari periode Juli 2015 – Juli 2016 khusus untuk reksadana dengan rata-rata dana kelolaan diatas Rp 10 miliar (Sesuai peraturan dana kelolaan minimum yang baru dari OJK). Dari klasifikasi tersebut terkumpul 147 reksadana saham, selanjutnya riset dilakukan dengan memisahkan reksadana saham menjadi 4 kuartil dengan detil seperti pada tabel berikut

Dalam periode diatas Indeks Harga Saham Gabungan (IHSG) membukukan kinerja 14.04%, dengan demikian reksadana dengan dana kelolaan dibawah Rp 100 - 500 miliar menjadi satu-satunya kuartil yang rata-rata kinerjanya dibawah IHSG.

Sedangkan untuk reksadana saham dengan dana kelolaan diatas Rp 1 triliun terlihat merupakan kategori tertinggi dari sisi rata-rata return sebesar 17.22%, jauh diatas IHSG dan . Selain itu 18 dari 21 (85%) reksadana saham dengan dana kelolaan jumbo memiliki kinerja diatas IHSG yang merupakan persentase tertinggi dari kuartil lainnya. Reksadana saham dengan dana kelolaan kecil (dibawah 100 miliar) meski rata-rata returnnya lebih baik dari kuartil 100 miliar – 1 triliun tetapi rata-rata kinerjanya lebih rendah dari reksadana dengan reksadana yang dana kelolaanya diatas 1000 miliar

Berdasarkan hasil pengamatan di atas, maka di tahun 2016 reksadana saham dengan kisaran dana kelolaan diatas 1000 miliar memberikan kinerja paling baik dibanding kategori lainnya.Di sisi lain pertumbuhan unit penyertaan yang mengindikasikan pembelian atau subscription tertinggi terjadi pada kuartil Rp 500 miliar – 1 triliun. Sedangkan reksadana saham dengan dana kelolaan dibawah Rp 100 miliar terlihat kurang diminati dimana pertumbuhan unit penyertaan justru negative 7%.

Jika hasil ini dipergunakan sebagai referensi bagi investor, maka bisa disimpulkan anggapan bahwa reksadana dengan dana kelolaan kecil akan “lincah” dan mengalahkan return reksadana dengan dana kelolaan besar ternyata tidak tepat terjadi di tahun 2016 ini. Reksadana dengan dana kelolaan jumbo justru diuntungkan dengan kenaikan pasar saham yang didominasi oleh saham-saham berkapitalisasi besar.

Angka di atas dapat berubah sesuai dengan perkembangan bursa saham. Perlu diingat, semakin tinggi potensi return selalu diikuiti dengan potensi risiko yang juga tinggi. Dalam mengambil keputusan investasi Investor tetap harus mempertimbangkan faktor selain dana kelolaan dan return seperti risiko, tujuan dan jangka waktu investasi. Happy Investing