Diversifikasi adalah suatu strategi investasi untuk cara melakukan kombinasi investasi dalam suatu portofolio. Tujuan dari diversifikasi adalah untuk meminimumkan risiko dan atau memaksimumkan return. Cara yang paling umum digunakan adalah investasi dengan dua kelas aset yang berbeda yaitu Saham dan Obligasi. Apakah cara tersebut ampuh?

Periode 1 tahun terakhir merupakan sebuah masa dimana pergerakan dunia investasi, terutama saham, sangat fluktuatif. Hal tersebut mengingatkan kita bahwa meskipun menjanjikan return yang besar, investasi pada instrumen saham memiliki tingkat risiko yang tinggi pula. Untuk investor institusi yang pada umumnya memiliki profil risk and return yang lebih konservatif, diversifikasi merupakan strategi investasi yang harus dilakukan untuk mengurangi risiko.

Suatu diversifikasi yang sempurna terjadi ketika instrumen-instrumen yang ada di dalamnya memiliki korelasi negatif sempurna (-1). Sebagai contoh, sebuah portofolio yang sudah terdiversifikasi memiliki dua buah instrument investasi di dalamnya. Ketika salah satu investasinya bergerak turun (memberikan return negatif), maka investasi yang lain akan bergerak berlawanan dan memberikan return positif.

Diversifikasi biasanya dilakukan dengan membagi investasi ke kelas aset saham and obligasi. Dengan terbatasnya instrumen obligasi korporasi dan pertimbangan likuiditas, maka pilihan utama para investor institusi jatuh ke Surat Utang Negara. Namun apakah investasi pada Surat Utang Negara merupakan bentuk diversifikasi dari investasi pada instrumen saham? Untuk menjawab pertanyaan tersebut, kami akan membandingkan kinerja instrumen saham (yang diwakili dengan kinerja Indeks Harga Saham Gabungan yang merupakan kumpulan dari seluruh saham yang tercatat di bursa) dengan obligasi pemerintah yang diwakili oleh Infovesta Government Bond Index.

Infovesta Government Bond Index (IGBI) adalah sebuah indeks yang dikembangkan oleh PT. Infovesta Utama yang dapat mewakili investasi pada obligasi Negara. Indeks tersebut dibuat dengan asumsi bahwa seorang investor membeli seluruh produk obligasi Negara yang beredar di pasaran dengan pembobotan sesuai dengan nilai nominalnya dibandingkan dengan nilai nominal keseluruhan obligasi. Yield to maturity dan pembagian kupon juga dimasukkan dalam kalkulasi IGBI.

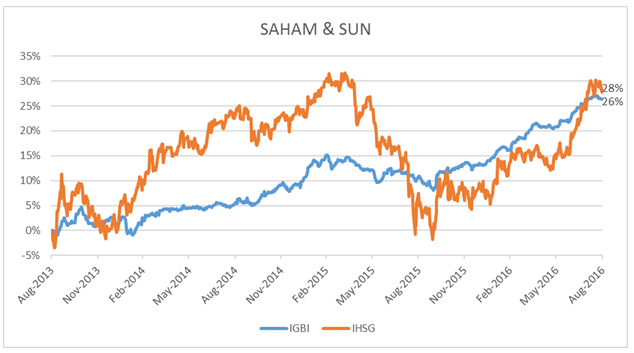

Periode yang digunakan untuk membandingkan kinerja dari kedua instrumen investasi tersebut adalah periode waktu selama 3 tahun terakhir (Agustus 2013 – Agustus 2016) dengan pertimbangan bahwa periode tersebut sudah meliputi periode bearish (periode kejatuhan pasar saham pada 2015), dan periode recovery (periode pemulihan pasar saham yang terjadi mulai awal tahun 2016 sampai sekarang). Hasil perbandingan kinerja keduanya dapat dilihat pada grafik perbandingan return berikut ini:

Dari grafik diatas, dapat kita lihat bahwa pada dasarnya pergerakan return dari IHSG dan IGBI adalah serupa. Pada periode Agustus 2013 – maret 2015, keduanya berada dalam tren bullish, Demikian juga halnya yang terjadi pada periode yang berawal April 2015 sampai November 2015 dimana IHSG dan IGBI sama-sama berada dalam periode bearish. Namun demikian dari sisi risiko terlihat IGBI lebih landai dari IHSG terutama pada saat terjadi market bearish

Hal ini dapat dilihat juga dengan menggunakan data-data return harian yang menunjukkan bahwa kedua instrumen investasi tersebut memiliki korelasi sebesar 0.41, korelasi ini dapat diartikan pergerakan SUN dan IHSG relatif positif searah meski tidak begitu kuat.

Berdasarkan evaluasi yang telah dilakukan, dapat disimpulkan Surat Utang Negara pada periode pengamatan dapat digunakan sebagai instrumen diversifikasi dari investasi saham. Pergerakan SUN memang masih searah dengan pergerakan kinerja investasi saham namun magnitude penurunan nya jauh dibawah pergerakan saham pada saat bearish. Walau demikian untuk dapat melakukan diversifikasi yang lebih baik, investor masih harus instrumen lain yang memiliki pergerakan berbeda dengan saham. Happy Investing