Sesuai dengan Peraturan OJK N0.37/2014 reksadana berbentuk kontrak investasi kolektif penyertaan terbatas memiliki tujuan untuk membuka jalan bagi para investor reksadana untuk melakukan penanaman modal secara langsung pada investasi riil seperti proyek pembangunan, investasi keperusahaan yang belum go public dan sebagainya.

RDT memiliki beberapa perbedaan mendasar dengan reksadana konvensional. Diantaranya seperti jumlah investornya maksimal 49 pihak, minimum pembelian sebesar Rp 5. Milyar, dan dalam skema RDT ini Manajer Investasi secara perusahaan harus memiliki investasi pada RDT dari sejak terbit hingga dibubarkannya reksa dana tersebut. Besaran partisipasi disesuaikan dengan dana kelolaan RDT, hal ini agar Manajer Investasi lebih prudent dalam mengelola investasinya.

Berdasarkan peraturan, bentuk investasi RDT pada suatu proyek dapat berbentuk pembelian surat hutang (Medium Term Notes, Promissory Notes, atau Obligasi), penyertaan langsung dalam bentuk saham, dan pembelian secara fisik untuk tanah dan bangunan. Mengingat harga untuk suatu saham atau fisik suatu proyek sulit ditaksir harga pasarnya maka penentuan harga pasar untuk instrumen tersebut ditentukan oleh Manajer Investasi tanpa harus sepenuhnya mengikuti ketentuan harga pasar wajar seperti reksadana pada umumnya dan menggunakan jasa penilai jaminan / appraisal.

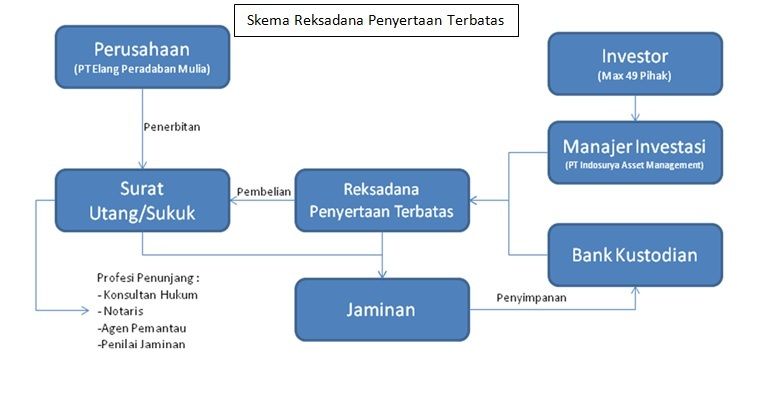

Industri RDT sendiri cukup berkembang dan baru-baru ini telah terbit RDT berbentuk syariah pertama di Indonesia yang dipelopori oleh PT Indosurya Asset Management dan melakukan pendanaan untuk proyek properti PT Elang Peradaban Mulia di Bogor.

Proses penerbitan RDPT syariah ini dimulai dengan mencari investor yang bersedia untuk melakukan pendanaan terhadap suatu proyek sector riil yang telah dianggap layak oleh Manager Investasi dari berbagai aspek.Agar sesuai dengan prinsip syariah maka perusahaan yang membutuhkan pendanaan menerbitkan sukuk dengan akad ijarah(sewa/beli kembali) yang memiliki jaminan asset (dalam hal ini berbentuk properti) senilai 120% dari nilai yang diemisi. RDPT kemudian membeli sukuk tersebut sehingga kepemilikan asset berpindah, selanjutnya perusahaan menyewa asset yang menjadi pendapatan bagi RDPT. Sesuai akad ijarah perusahaan akan memperoleh kembali asset setelah melunasi sisa cicilan ijarah pada akhir periode perjanjian. Dengan mekanisme ini maka tidak terdapat unsur riba sehingga sesuai dengan hukum Islam, disamping itu menjadi lebih aman bagi investor karena RDPT ini memiliki jaminan asset properti sehingga dalam kasus terburuk perusahaan mengalami gagal bayar investor dapat menjual asset tersebut ke pihak lain.

Skema ini membuka peluang bagi perusahaan yang membutuhkan pendanaan proyek yang masih dalam tahap inkubasi karena pendanaan melalui bank umumnya lebih sulit didapat bagi start up project yang membutuhkan akuisisi lahan. Struktur instrument syariah sangat membantu untuk yang menginginkan pendanaan proyek seperti itu baik dalam skala besar maupun kecil.

Tentu saja setiap investasi memiliki risiko, dalam kasus RDT perusahaan dapat saja gagal bayar dan nilai asset jaminan belum tentu likuid untuk dijual sehingga nilainya dapat turun atau bahkan hilang sama sekali.Untuk itu, sedikit banyak Manajer Investasi yang mengelola RDPT juga harus memiliki pegawai yang berpengalaman dalam pengawasan pelaksanaan proyek, bukan hanya pintar mengelola dana saja. Investor RDT sendiri didefinisikan sebagai pemodal profesional yaitu memiliki kemampuan keuangan untuk berinvestasi pada RDPT dan mampu menganalisa risiko investasi di sektor riil.

Walaupun RDPT bukanlah untuk semua kalangan investor namun di Indonesia potensi permintaan untuk pembangunan sarana infrastruktur dan perumahan masih sangat besar, sehingga prospek perkembangan untuk RDPT juga masih sangat besar pula. Dengan adanya RDT, diharapkan dapat meningkatkan partisipasi investor terhadap pembangunan infrastruktur dan juga proyek satu juta rumah serta mengedepankan transparansi suatu proyek sehingga meningkatkan rasa aman bagi investor.