Faktor keamanan saat berinvestasi wajib menjadi salah satu pertimbangan utama. Hal ini sangat wajar dilakukan untuk meminimalisir risiko terjebak penipuan atau penggelapan uang terkait investasi, yang masih kerap terjadi. Masalah keamanan ini menjadi perhatian utama ketika kita berinvestasi pada aset seperti reksadana. Untuk menjaga keamanan pada investasi pada reksadana maka digunakan jasa bank kustodian.

Dalam berinvestasi pada reksadana, investor tidak perlu waswas dana disalahgunakan oleh manajer investasi ataupun agen penjual reksa dana karena seluruh dana nasabah dan aset kekayaan dari reksadana disimpan secara aman di bank kustodian. Apa itu bank kustodian?

Reksadana sendiri merupakan produk yang dihasilkan dari Kontrak Investasi Kolektif (KIK) yang ditanda tangani antara Manajer Investasi (MI) dengan Bank Kustodian (BK). Dalam KIK, Bank Kustodian dan Manajer Investasi sepakat untuk melakukan penghimpunan dan pengelolaan dana dari masyarakat dalam bentuk reksadana dengan pembagian hak dan kewajiban yang jelas pada masing-masing pihak.

Bank Kustodian merupakan lembaga keuangan yang bertanggung jawab menyimpan dan menjaga berbagai aset perusahaan investasi secara kolektif. Aset dapat mencakup semua jenis sekuritas termasuk saham atau obligasi atau barang berharga lainnya. Manajer investasi hanya memiliki hak untuk mengelola dana berupa kas maupun instrumen investasi, namun untuk alasan keamanan seluruh aset tersebut wajib disimpan di Bank Kustodian, sehingga menutup kemungkinan salah satu pihak dalam menggelapkan dana investor. Untuk menjadi bank kustodian, sebuah institusi harus mendapat izin dari Bank Indonesia serta mendapat persetujuan dari OJK.

Terkait dengan investasi reksa dana, bank kustodian memiliki beberapa tugas, seperti menghitung Nilai Aktiva Bersih (NAB) reksa dana, melakukan pencatatan transaksi aset reksa dana. Selain itu, bank kustodian juga mengirimkan Surat Konfirmasi Transaksi (SKT) sebagai bukti transaksi nasabah dan laporan akun bulanan investasi.

Bank Kustodian bertanggung jawab melakukan proses administrasi dan pencatatan dari setiap intrumen yang disimpannya. Proses pencatatan yang dilakukan termasuk jual-beli saham, pengiriman surat konfirmasi atas transaksi jual-beli, pengalihan dan perhitungan unit, pencairan deposito, hingga pengiriman laporan bulanan serta mengumumkan nilai NAB/UP ke media. Atas jasa yang diberikan Bank Kustodian memungut fee sebesar rata-rata 0.1%-0.25% pertahun dari dana yang dititipkan.

Bank Kustodian juga bertugas mengawasi manajer investasi agar tidak mengambil kebijakan yang melenceng dari kontrak investasi kolektif. Apabila terjadi pengelolaan yang menyalahi ketentuan, bank kustodian memiliki tanggung jawab memperingatkan pihak manajer investasi. Jika peringatan tersebut tidak dihiraukan oleh pihak manajer bank kustodian bertugas membawa kasus ini ke OJK (Otoritas Jasa Keuangan). Karena itu Untuk alasan keamanan dan menghindari benturan kepentingan, bank kustodian mutlak tidak boleh memiliki hubungan spesial atau terafiliasi dengan manajer investasi kecuali atas kepemilikan pemerintah.

Dengan adanya pemisahan fungsi ini menjadikan reksadana aman dari risiko kebangkrutan Manajer Investasi ataupun Bank Kustodian, sebab aset reksadana bukan merupakan aset MI dan BK, sehingga tidak bisa ikut disita seandainya kedua institusi tersebut bangkrut. Skenario yang mungkin terjadi adalah jika MI bangkrut, maka kegiatan pengelolaannya dialihkan ke MI yang lain. Jika BK bangkrut, maka jasa penyimpanan surat berharga tersebut dialihkan ke BK yang lain. Dengan demikian, bangkrutnya MI dan BK tidak menyebabkan nilai investasi berkurang.

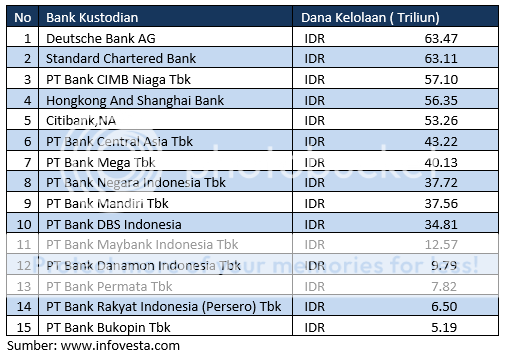

Lalu bagaimanakah industri bank kustodian di Indonesia? Saat ini terdapat 15 bank kustodian yang aktif dengan dana kelolaan per 31 desember 2018 sebagai berikut :

Tentu saja pemilihan bank kustodian mempertimbangkan banyak faktor dari biaya layanan, kesiapan infratruktur hingga akurasi dan kecepatan layanan. Sebagai investor memang umumnya faktor bank kustodian tidak menjadi pertimbangan dalam memilih reksadana karena kinerja manajer investasi yang lebih dilihat.

Pun demikian mengingat investasi reksadana terus berkembang, Bank kustodian sebagai salah satu pilar utama industri juga akan terus seiring sejalan bertumbuh secara dana kelolaan dan jumlah investor, sehingga bank kustodian juga harus menjaga skalabilitas untuk dapat memberikan layanan yang prima.

Happy Investing